Universitas Andalas - Research Directory

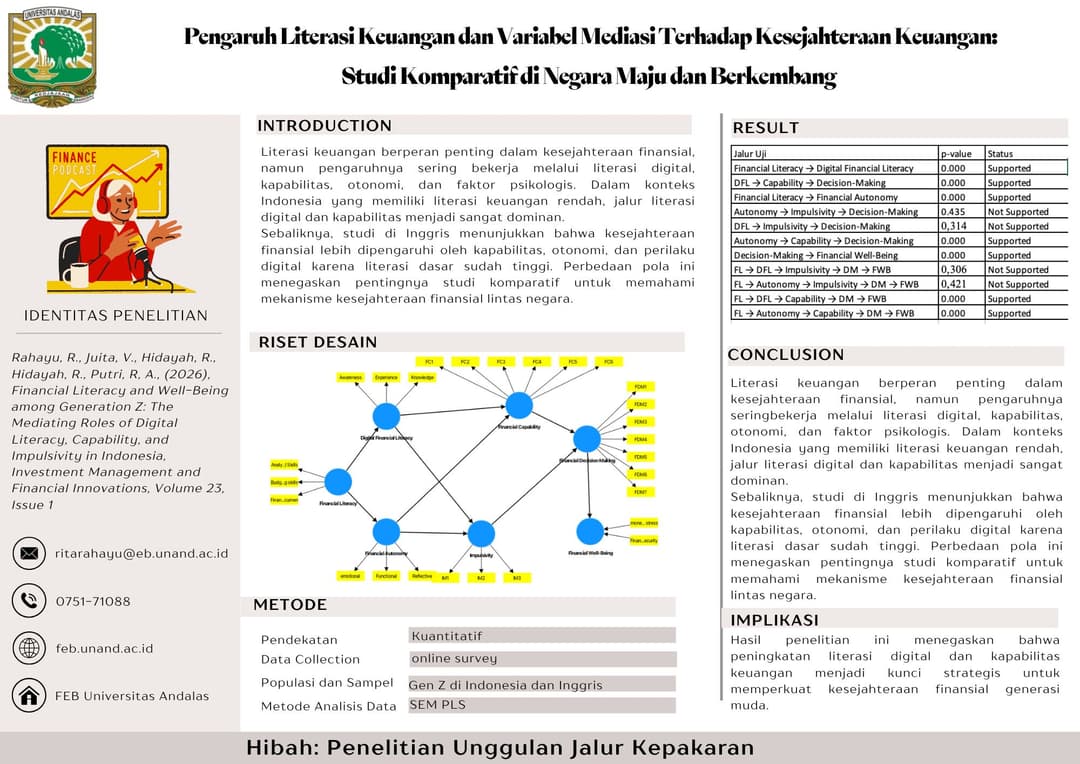

Hasil penelitian ini menunjukkan bahwa literasi keuangan tidak secara langsung meningkatkan kesejahteraan finansial Generasi Z, melainkan bekerja terutama melalui jalur mediasi yang melibatkan literasi keuangan digital, kapabilitas keuangan, dan kualitas pengambilan keputusan. Literasi keuangan terbukti secara signifikan meningkatkan literasi keuangan digital, yang selanjutnya memperkuat kapabilitas keuangan dan kemampuan mengambil keputusan yang tepat. Financial capability muncul sebagai mediator paling dominan dan konsisten dalam menjelaskan bagaimana literasi keuangan berdampak pada financial well-being, menegaskan bahwa kemampuan praktis dalam mengelola keuangan lebih menentukan hasil akhir dibanding pengetahuan semata. Sebaliknya, impulsivitas tidak berpengaruh signifikan terhadap pengambilan keputusan maupun kesejahteraan finansial, menunjukkan bahwa faktor psikologis ini tidak menjadi pendorong utama dalam konteks Gen Z Indonesia. Pengambilan keputusan keuangan terbukti berperan langsung dan kuat dalam meningkatkan kesejahteraan finansial. Secara keseluruhan, model penelitian mampu menjelaskan 57,3% variasi financial well-being, menegaskan bahwa peningkatan literasi digital dan kapabilitas keuangan merupakan faktor strategis dalam memperbaiki kesejahteraan finansial generasi muda di negara berkembang seperti Indonesia.

Penelitian ini memiliki sejumlah potensi kemanfaatan yang penting bagi berbagai pemangku kepentingan. Temuan bahwa kapabilitas keuangan merupakan jalur paling dominan dalam meningkatkan kesejahteraan finansial memberikan dasar bagi pemerintah, lembaga pendidikan, dan penyedia layanan keuangan untuk merancang program edukasi yang tidak hanya berfokus pada pengetahuan keuangan dasar, tetapi juga pada penguatan keterampilan praktis dan kompetensi digital. Literasi keuangan digital yang terbukti menjadi penghubung antara literasi dan kapabilitas menegaskan perlunya integrasi pelatihan digital dalam kurikulum literasi keuangan, terutama bagi generasi muda yang sangat aktif menggunakan layanan keuangan berbasis teknologi. Selain itu, hasil penelitian ini dapat dimanfaatkan oleh industri keuangan untuk mengembangkan fitur dan layanan digital yang lebih edukatif, aman, dan mendukung pengambilan keputusan yang bijak. Secara lebih luas, penelitian ini berpotensi mendorong peningkatan kualitas pengelolaan keuangan individu dan memperkuat kesiapan generasi muda menghadapi kompleksitas sistem keuangan digital yang terus berkembang.